Кредитные каникулы: за либо против?

Кредитные каникулы: за либо против?

Поощрительные каникулы на 3 году могут в итоге привести к повышению суммы выплаты по займу до 8%.

Утверждение, сделанное на прошедшей неделе банком «Сантендер», о предоставлении поощрительного времени (плата по ипотеке только %, без оплаты главного тела займа) на 3 года для заказчиков, чьи прибыли уменьшились более чем на 25%, подняло разные объяснения — как за, так и против.

В настоящее время аналогичная практика проводится в нескольких банках. В отдельных случаях это учитывается первоначально при подписании договора, когда заказчик может подобрать данную опцию на свое усмотрение. Давайте разберем, что может обозначать это предложение для заказчика.

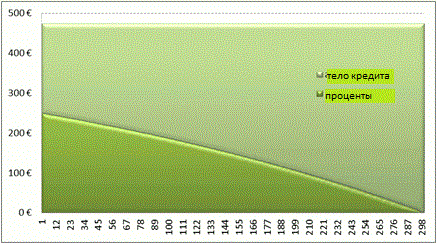

В первую очередь, нужно отметить, что это разрешение не платить тело займа, но заказчик должен возобновлять платить ежемесячные проценты. Вследствие этого, принимая во внимание, что первоначально месячный платеж содержит больше % и меньше тела займа (сантиметров. график ниже), и в случае если займ оформлен не так давно, суммарный размер % в итоге будет меньше.

Разберем более детальный образец:

Разбирая данные, данные на графике: Совместная совокупность займа – 100 000 €, период кредитования – 25 лет, ставка по кредитам – 3%. Тогда стандартный месячный платеж составляет 474 €.

В случае если мы выбираем опцию разрешения не платить тело займа, наш месячный платеж понижается только до объема % по соглашению ипотеки, что в этом случае равно 250 €, а это означает, что мы значительно понижаем свои траты по займу (при платеже 474 € это на 47% меньше).

Это значит, что, оплачивая на протяжении 3 лет только проценты по займу, в этом точном случае, наши траты составят 250 €*36 лет=9 000 €. По окончании этого поощрительного времени ежемесячные платежи вновь составят 474 €.

Но нам не стоит забывать, что ставки по займу на протяжении этих 3-х лет будут увеличиваться, вследствие этого настоящий платеж практически наверняка будет превышать, чем описывается в случае.

Образец перемены платежей:

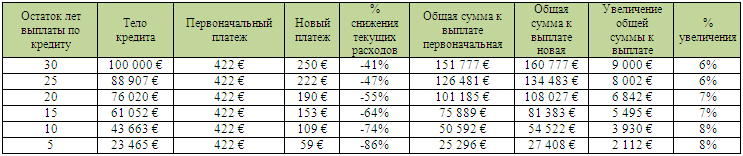

Ниже приведены данные перемен на примере с начальным займом в 100 000 € под 3% сезонных сроком на 30 лет во время оформления дотационных каникул в разный момент действия договора ипотеки.

Как понятно из таблицы, чем меньше нам остается платить тела займа, тем больше у нас % понижения нынешних затрат, но в итоге нам надо будет переплатить за тело займа: в отдельных случаях отлагательство выплаты тела займа на 3 года может привести к повышению окончательной суммы выплаты на 8%.

Так, данная мера даст хороший результат, только в случае если нашей задачей считается сокращение месячного платежа на данный момент понижения суммы заработка, впрочем мы можем понимать, что в итоге наш займ нам обойдется дешевле, и объем месячного платежа при ежемесячном пересмотре прибыльной ставки будет увеличиваться.

Очевидно, для банка, который предоставил Вам займ, это предложение крайне рентабельно, поскольку в этой ситуации он не утрачивает прибыльность, и понижает для себя риск неуплаты заказчиком займа, т.к. месячный платеж становится более подходящим.

Важно приобретать от банков точные модели расчета, каким будет тело займа на протяжении поощрительного времени, и, в целях подстраховки себя по его окончании, удостовериться, что это изменение в процедуре выплаты займа не подразумевает для нас особых затрат (как правило это комиссии банка либо траты на перерегистрация требований договора).

Ресурс www.eurodomik.ru